跟着科技巨头争相抢购AI芯片、大家先进制程产能日益告急,台积电在这场武备竞赛中的中枢受益者地位愈发相识——而其股价估值却并不上流。

微软、Meta、Alphabet和亚马逊本年料到成本开销计较高达7250亿好意思元,其中大部分流向AI芯片。如斯宏大的需求获胜利好芯片制造商,尤其是大家最大晶圆代工龙头台积电。台积电一季度毛利率已从一年前的约59%攀升至约66%,本年景本开销展望接近520亿至560亿好意思元预测区间的上限。

台积电首席推论官C.C. Wei上月示意,对本年营收增速逾越30%"充满信心"。与此同期,英伟达对台积电的采购喜悦已从两年前的约160亿好意思元飙升至实现本年1月最新财季的逾950亿好意思元,折射出客户对产能的激烈渴求。

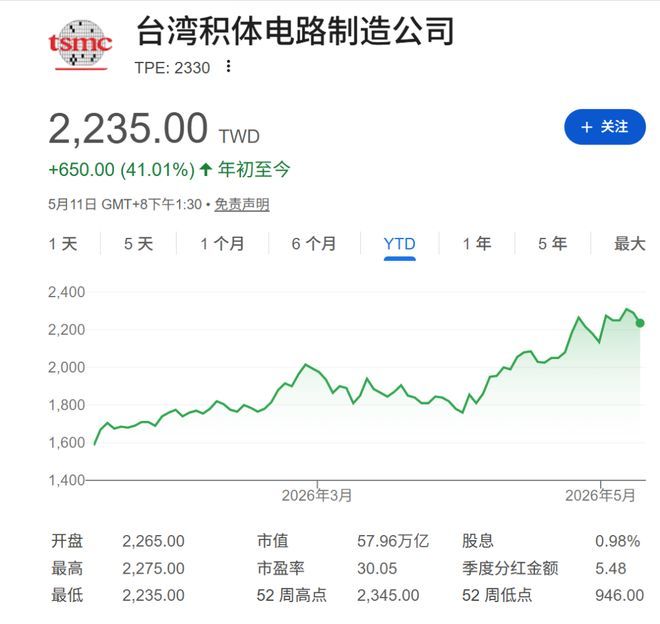

尽管N2制程量产爬坡及好意思国建厂成本将在短期内对毛利率酿成压制,但这属于主动布局,而非结构性残障。台积电现时股价对应的远期市盈率约为21倍,低于费城半导体指数因素股约26倍的平均水平,在繁密上风加抓下估值颇具眩惑力。

毛利率推广,满载运转是中枢驱动

台积电竞争上风的最直不雅体现,来自其近期快速推广的毛利率。当销售额增速逾越用度增速时,毛利率随之抬升——而这一情形在台积电工场接近满负荷运转时尤为权贵,因为高产能哄骗率好像灵验摊薄芯片工场的高额固定成本。

台积电不坐蓐内存芯片,但果然驾驭了通盘其他类别的先进芯片制造,涵盖英伟达市集最初的AI芯片以及苹果的智高手机芯片。强劲需求令部分客户运行提前锁定产能,致使预支数十亿好意思元以确保芯片供应。英伟达实现本年1月最新财季的采购喜悦已逾越950亿好意思元,其中特地大比例将支付给台积电,而两年前这一数字仅为约160亿好意思元。

台积电首席财务官Wendell Huang上月报告分析师,公司毛利率在本年下半年将有所收窄——但原因并不令东谈主忧虑。台积电正鼓舞最新一代先进制程N2的大领域量产,爬坡阶段成本当然高潮,待坐蓐放心后则将回落。

另一压力起原是好意思国建厂。芯片工场在好意思国的运营成本高于中国台湾,例必牵扯合座利润率。但台积电的政策逻辑明晰:扩地面理布局既能对冲中国地缘政事风险,又能拉近与苹果、英伟达等但愿加多原土供应商的好意思国客户之间的距离。

从中始终来看,跟着先进制程趋于锻真金不怕火,毛利率有望重回升轨。台积电在日本和好意思国扩大N3制程产能的计较亦将提供荒芜撑抓——N3使用成本较低的旧款制造缔造,既可贯串AI芯片需求,又有助于提高成本开销后果。

成本开销宏大,但收入增速更快

本年景本开销接近560亿好意思元上限的领域,或令部分投资者忧虑台积电是否过度推广。在半导体行业,产能推广过猛经常带来"反噬"——一朝需求降温,制造商将被动保管无数闲置产能,徒增成本。

但现在来看,台积电并未超出合理推广领域。C.C. Wei上月明确示意,本年营收增速将逾越30%,高于成本开销增速,意味着推广仍处于可控范围。而客户提前锁产能、预支款项的活动,也为改日收入提供了有劲背书,使台积电的营收增长果然成为细目性较高的预期。

在高端制程领域,台积电果然不存在本色性竞争。三星的晶圆代工业务虽为大家第二,但在营收领域上与台积电相去甚远。英特尔和日本初创公司Rapidus正死力打入市集,但弘扬有限。埃隆·马斯克近期告示的Terafab先进制程方法计较借助英特尔之力坐蓐先进芯片,但这一远景充其量仅仅远期愿景。

高需求类似近乎驾驭的市蚁合位,使台积电领有较强的订价才能。跟着客户转向更先进制程,均价提高将在改日数年抓续推动营收增长。不外,台积电高管对此格调审慎。C.C. Wei上月示意:"咱们不会大幅转机订价,仅仅确保客户能在各自市集取收效利。"

尽管坐拥诸多上风开yun体育网,台积电的估值却显得特地低调。其股价现在对应的远期市盈率约为21倍,低于费城半导体指数因素股约26倍的平均水平,更远低于英特尔和AMD。