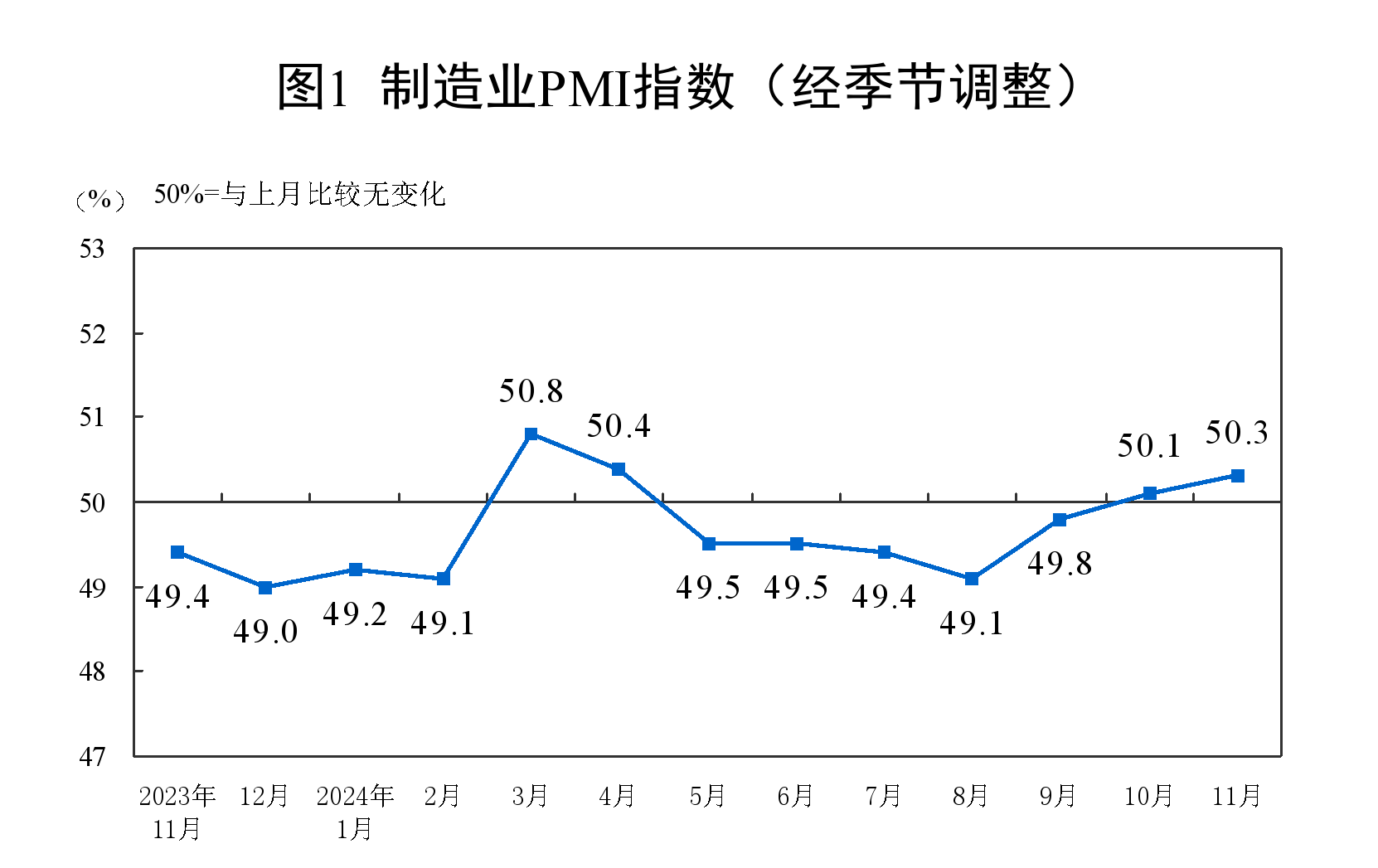

11月30日,国度统计局发布最新数据,11月份制造业采购司理指数(PMI)为50.3%,比上月飞腾0.2个百分点,这已是皆集第四个月指数飞腾。

从13个分项指数来看,同上月比拟,分娩指数、新订单指数、新出口订单指数、积压订单指数、产制品库存指数、采购量指数、入口指数、供应商配送时刻指数和分娩规画步履预期指数均有飞腾,指数升幅在0.2至1.7个百分点之间;原材料库存指数捏平;而购进价钱指数、出厂价钱指数和从业东说念主员指数则出现下跌,指数降幅在0.2至3.6个百分点之间。

受访行家示意,需求回暖成为刻下制造业PMI指数改善的主要能源,然而高下贱价钱指数同步回落标明“供强需弱”的款式仍在捏续,也不利于企业盈利的复原。奉陪一揽子增量计策进一步显效,以及各地年底“拼经济”,12月制造业PMI指数有望持续保捏延迟,四季度经济的景气度也会较着改善。需求重回延迟增长

本月最较着的改善来自于需求方面。11月份,新订单指数为50.8%,较上月飞腾0.8个百分点,皆集3个月飞腾,这亦然自本年5月份以来初次升至延迟区间,夸耀市集需求捏续改善,刻下呈现加速回升态势。

东方金诚首席宏不雅分析师王青告诉21世纪经济报说念,新订单指数对当月举座制造业PMI指数改善孝顺最大。背后是在存量计策和一揽子增量计策发力下,11月汽车销量、楼市成交量、基建施工数据都有较着改善。其中,7月安排1500亿元超遥远特殊国债资金支捏耐用破钞品以旧换新,正在刺激汽车销量高增;11月下旬契税等房地产来回顺次减税计策全面落地,一、二线城市楼市成交量再度冲高,扭转了11月上、中旬楼市降温势头;年内提前下达来岁1000亿元中央预算内投资决策和1000亿元“两重”建立款式清单,年底前要酿成什物使命量,则是当月基建施工数据上行的主要原因。临了,高频数据夸耀近期出口也持续处于较强景况。总体上看,这些都对11月制造业需求端酿成较强拉动。

与此同期,在市集需求改善经由中,制造业分娩端也受到带动,11月分娩指数飞腾至52.4%,较上月飞腾0.4个百分点。

国度统计局办功绩看望中心高等统计师赵庆河指出,11月通用诱骗、汽车等行业分娩指数和新订单指数均位于54.0%以上,产需较快开释;而石油煤炭过火他燃料加工、专用诱骗等行业分娩指数和新订单指数则均低于临界点。在制造业分娩和市集需求改善的带动下,近期企业采购步履也有所加速,11月采购量指数升至延迟区间,为51%。

不外,11月新出口订单指数飞腾0.8个百分点至48.1%,外需仍在减弱区间。

“刻下外需韧性较强,也不摒除好意思国大选截止后,接下来中好意思经贸关系变数加大,一些好意思国入口商提前下单。”王青辅导,下半年以来摩根大通全球制造业PMI指数已皆集4个月处于减弱区间,这意味着外需放缓势头如故酿成,后期出口增速回落是大标的。高下贱价钱同步走低

在多款式的回升的同期,11月制造业PMI中的两个价钱指数都出现较大幅度回落,其中,出厂价钱指数回落2.2个百分点至47.7%,主要原材料购进价钱指数回落3.6个百分点,降至49.8%,再度参加减弱区间。

王青进一步分析,这一方面与海外原油价钱下行向国内传导干系,另一方面则是受近期国内钢铁、煤炭、化工等基础原材料价钱捏续下行影响。

中国物流信息中心分析师文韬则以为,价钱下行波动响应出企业原材料老本有所下跌,但供求矛盾仍需要点蔼然,高下贱价钱联动下行也不利企业效益复原。

“价钱类指数均有下跌,标明供大于求的总量失衡问题仍在发展。”中国物流与采购斡旋会特约分析师张立群指出,当今响应需求不及的企业占比仍在60%以上,小企业订单指数仍在枯荣线以下。需求不及对企业分娩步履的制约仍然凸起。要进一步加强增量计策恶果,特殊要加强政府群众家具投资对企业订单的有用带动,加速安谧和增强经济底部回升动能。

瞻望后续,王青以为,奉陪一揽子增量计策进一步显效,以及各地为完老本年经济社会发展办法而在年底前发力稳增长,12月制造业PMI指数有望持续保捏在50.4%阁下,将皆集三个月处于延迟区间。这意味着与三季度比拟,四季度宏不雅经济景气度会较着改善,四季度GDP同比有望达到5.3%阁下,增速较三季度上行0.7个百分点,进而确保顺利完周到年“5.0%阁下”的GDP增长办法。

“宏不雅经济能否就此开脱下行压力,纰谬在于房地产市集能否较快收尾趋势性止跌回稳,以及2025年我国对外商业环境是否会出现要紧变化,而逆周期调度计策当令加力,将为后期制造业乃至通盘这个词宏不雅经济景气度酿成进军复旧。”王青说。

文韬指出,当今存量计策和一揽子增量计策的引申力度捏续加大,恶果束缚夸耀。低空经济、冰雪经济等新本领新业态对干系行业的带作为用也冉冉运行,为经济孝顺了新的增长能源。企业信心进一步增强,分娩规画步履预期指数为54.7%开云官网切尔西赞助商,较上月飞腾0.7个百分点,皆集2个月飞腾,后市预期也将加速飞腾。